今天三胖哥要和大家分享的,是一个发生在新三板上的创富神线月,一家名为“北京紫新报通科技股份有限公司”的公司在新三板挂牌,三年以后,一位名叫周驹悦的80后,花了1200万元买下紫新科技的控制权,并将公司更名为微传播,之后,这家公司开始了在新三板上的创业步伐,转型自媒体营销,引入上市公司、产业资本。又过了三年,微传播的估值飞涨至11.72亿元。

一、始于借壳的财富之路紫新科技最早成立于2003年12月,是一家专业的跨媒体排版软件产品及服务提供商,为新闻出版业以及印刷业提供自主研发的软件产品以及IT服务。公司的创始人是出生于1971年的郭求实。

在大多数中小企业还不知道资本市场为何物时,郭求实和他的紫新科技已经成为了中关村最早挂牌的一批新三板公司。2012年12月26日,紫新科技正式挂牌新三板,股票代码430193。

若干年后,紫新科技变身成了现在的有图互联(有图网),是国内领先的数字媒体技术及服务提供商。而430193这个代码,却早已有了一位新的主人。登陆新三板后,紫新科技默默无闻,2014年营业收入仅76.27万元,净利亏损207.1万元,净资产只有334万元。即使是在新三板最热的2015年,也没人能看得上这家“老字号”挂牌公司。

于是,2015年5月,周驹悦先是通过二级市场受让紫新科技127万股股份,又通过认购1198万股,成为紫新科技(后更名为搜装科技)第一大股东,完成收购。认购价格为每股1元,

出生于1983年的周驹悦,是北京交通大学辅导员出身,后来主要从事广告行业。进入紫新科技前,他创办了长春恒屹科技有限责任公司,并担任执行董事。

完成借壳后,挂牌公司主营业务由印刷软件销售变更为互联网自媒体营销和互联网广告。具体而言,就是运营一个连接广告主与微博自媒体、微信公众号的低成本、高效率的第三方广告自助投放平台,即微传播平台,平台资源均为严格筛选整合的优质自媒体资源,横跨微信、微博等多个平台。

2015年11月,挂牌公司的股票简称也由“搜装科技”变更为“微传播”,正式开始了它在新三板的新征程。

2015年实现营业收入4929万元,并且扭亏为盈,实现净利润1687万元,公司净资产从334万元增加至1.31亿元,一年之间增加了38倍!

二、做市、上市公司注资、估值暴增优质资产注入挂牌公司后,周驹悦便开始了微传播在新三板的“资本运作之路”。

第一步,做市交易。借壳后仅一个月,微传播开始筹划做市交易。东北证券、广发证券、九州证券等做市商于2015年9月21日至10月13日间,以17元/股的价格受让公司合计269.8万股。按照这个转让价格,微传播估值7.5亿元;

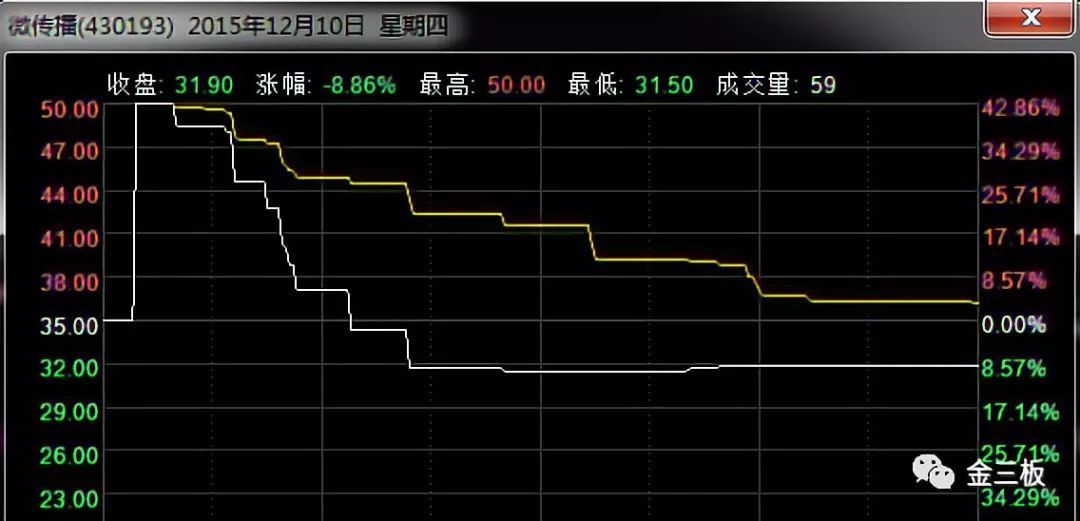

2015年12月10日,微传播股票转让方式变更为做市转让。做市首日,公司股价高开低走,收盘于31.9元/股,做市商赚得近一倍浮盈,微传播的市值一度突破22亿元。此后的半年里,微传播股价稳定在30-32元/股,交易量稳中有升。

第二步,融资补血。光有性感的业务和虚高的股价,还无法满足微传播的发展。周驹悦开始考虑融资,引入更多资金做大公司规模。

率先相中微传播的,是广东的三家产业基金,珠海互娱在线一期移动互联投资基金(有限合伙)、珠海广发互联网时尚产业基金(有限合伙)和前海互兴投资基金十一期,合计投资7261万元,为微传播送上了第一桶金。这笔定增,于2016年1月完成,发行后估值4.75亿元。

,将用于股权投资、支持公司在社会化媒体营销业务领域的进一步扩张和补充经营所需流动资金。10亿元级别的融资规模,在新三板并不多见,对于一家出生时间不长的互联网营销公司来说,这样的融资规模更是罕见。随着新三板市场发展不及预期,微传播的这笔10亿融资在八个月后也正式宣告流产

同时,微传播承诺2017-2019年实现净利润分别不低于8000万元、10,400万元和12,480万元。岭南股份,原为一家园林及生态工程施工企业,2015年收购恒润科技,业务拓展至文化旅游领域,随后深化文旅产业布局。尽管号称“文化旅游产业链”,但斥巨资入股一个广告公司,似乎还是有些让人看不懂。

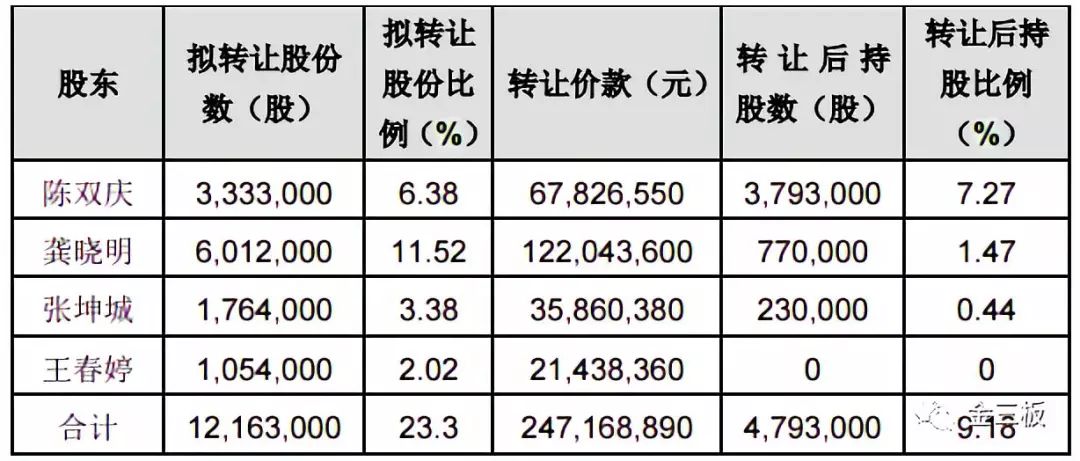

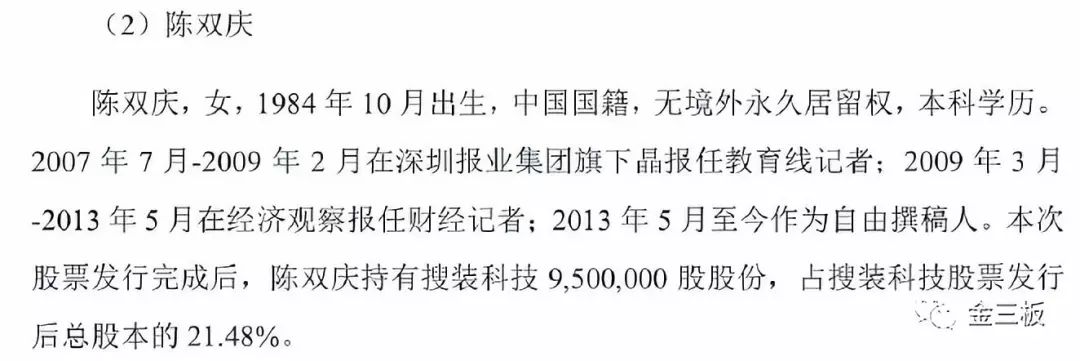

另一个细节,这次股权转让的转让方之一陈双庆,拟转让333.33万股,转让价款6782.6万元。这位陈双庆,正是2015年和周驹悦一起买壳的几位80后之一。从买卖差价上来看,

今年6月,微传播又融资了,发行价21.07元/股,投前估值11亿,市盈率13倍,实际募集资金7239.65万元。

来总结一下,周驹悦在入主挂牌公司后,经过融资和股权转让,让微传播的业绩和估值实现了数倍提升。更重要的是,在这一连串的资本运作后,其个人和团队的财富实现了近百倍的增值。

三、巨额对赌下的财务危机毫无疑问,微传播能在短短三年间,实现“屌丝逆袭”,离不开公司业绩的突飞猛进。

2017年,微传播实现营业收入3.48亿元,归母净利润8327万元,较2016年分别增长227.86%和74.85%,顺利完成了公司承诺给岭南股份的第一期对赌。

不过,透过微传播的财务报表,身背巨额业绩承诺,微传播的财务状况也有些危机四伏。

1、资产质量堪忧截至2018年一季度末,微传播拥有4.68亿元总资产和3.51亿元净资产。虽然资产规模较借壳前增长数倍,但其质量情况还需仔细分析。

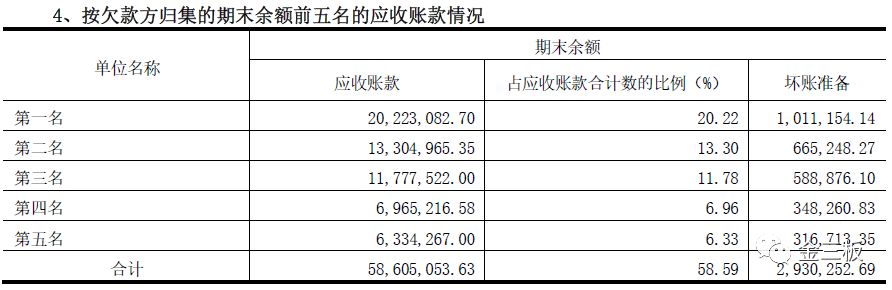

首先,微传播目前应收账款8528.98万元,占较2016年末增长了6.72倍!应收账款的增长速度,远高于了收入的增速,应收账款周转率下降了近一半。可以说,微传播是靠激进的信用政策实现了收入的增长。2017年,公司的坏账损失计提,就高达465.5万元。遗憾的是,我们并没有在年报中找到应收账款的具体明细。

其次,微传播似乎是一家特别热衷于投资的公司。截至目前,公司旗下的控股子公司和参股子公司各有7家,还特意成立了一家“珠海微传播资本管理有限公司”,用于产业并购。从报表上看,持有待售资产3500万元、可供出售金融资产1.3亿元、长期股权投资3330万元,近2亿元的投资占据公司净资产的57%。微传播这两年好不容易融来的钱,几乎都用于了投资。这些投资,一方面可能在未来退出、兑现收益,但在目前资本市场环境不明朗的情况下,更有可能成为公司的包袱,稍有不慎,一个减值准备就可以吃掉公司几个月的利润。

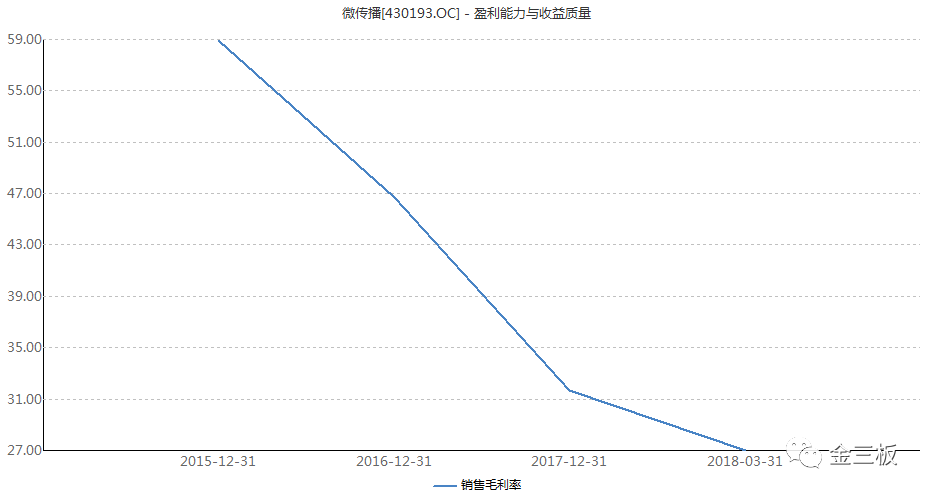

2、毛利率持续下滑从上文的财务数据可以看出,微传播利润的增速远低于收入的增长,

公司的销售毛利率,从2015年的58.91%一路下滑到2018年一季度的27.02%,销售净利率也从34.23下滑至21.88 %。

毛利率下滑的背后,是微传播收入结构的调整。以2017年为例,公司收入的增长主要来源于“技术服务”,由6363万元增长至2.92亿元,占比84%,但这一收入的毛利率只有20.23%。而互联网自媒体平台业务,尽管毛利率超过90%,但收入只有5611万元,增长也趋缓。

所以,想要完成未来今明两年合计2.3亿元净利润的巨额对赌,微传播究竟是要靠两亿元的“投资”,还是靠毛利率20%的“技术服务”?

风险提示:本文为中性的财报观察文,仅代表我个人观点,不代表所在机构官方态度,利益不相关,不构成任何投资建议。

金三板,添加微信号【woshijinsanban】关注新三板、资本圈的那些人和那些事儿,每天为您献上新鲜消息、行业动态、金股点评、各种八卦、爆料和内幕!我随便聊聊,您随便听听!

银保监\下令尽快开业\!五大行理财子公司全获批,万亿级新增资金要来,股市实体经济全受益

发表评论