不可避免,历史以来有不少财务造假的事,但如果因为这就否定了财务分析的重要性,那未免太过绝对抑或是在为自己的懒惰找借口。

学习读财报,不仅是用于对比同行业公司的优劣,还要甄别该公司的财务状况(包括是否造假),就是通过财务分析来尽可能地确定自己买的是一家好公司、排除坏公司,而媒体朋友则可以从财报中读出很多重要信息,给报道增加什么数据支持。

年报:次年4月份之前公布,最为详尽,而且要经过会计师事务所审计,可信度最高,多为200页起。

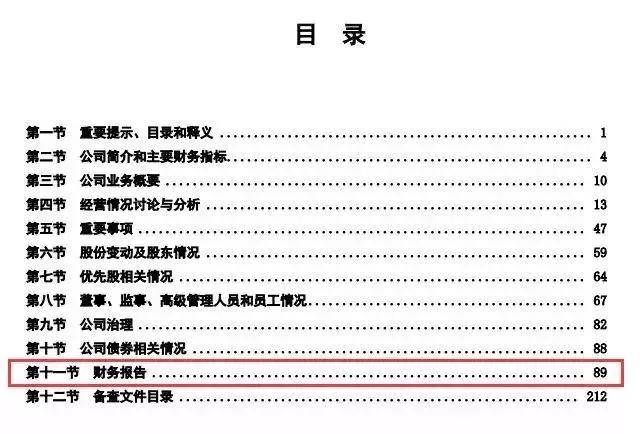

看下图,是平安银行2017年的年报,共213页,财务报告的篇幅就占了57%,共123页。

最直接的,去上市公司官网,又或者去交易所。我把A股、港股和美股的财报批露网址整理出来了:

此外,现在很多平台都已经有各财报数据了,比如咱大A股,中国证监会指定的批露信息网站是巨潮网

不怕,多多今天写这篇文章就是尽可能地把复杂的事情简单化,所以不要跳过啦~~

回到这张图——共十二节的内容,重点是第十一节——财务报告。其他内容多为公司的主营业务、企业经营等方面的信息,就年报和半年报有,有空可以慢慢消化,加深对所选公司的了解。

而要看懂财务报告,则必须得理清三张表:资产负债表、利润表(又名损益表)和现金流量表。

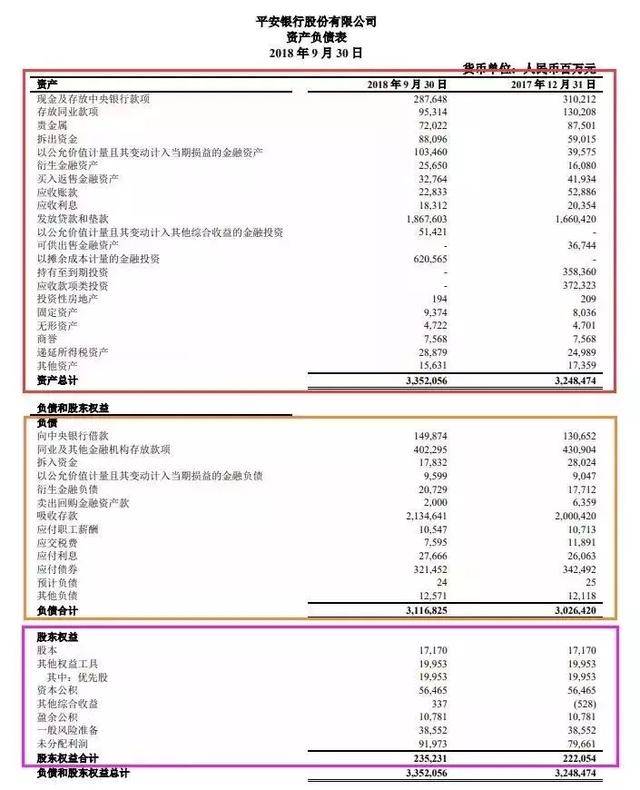

年报和半年报中的这三张表都比较详细,篇幅也大,这里空间有限,我们选季报的来看。

所以负债和股东权益总计等于资产总计,可以理解为账面有多少钱=借来的钱+自己的钱。

就像我们生活中买房子一样,100万的房子贷款7成,那么房子是资产,首付30万是股东权益,而从银行借来的70万就是负债。

上图的资产负债表中,我们可以看到,平安银行在2018年9月30日总资产共3,352,056百万人民币,其中3,116,825百万是负债,负债率高达92.98%!

一般而言,负债比例高的企业风险是相对高的,不过银行业比较特殊,储户的钱也被算到负债中,这部分已经占了个大头了,所以推高了负债率。

类似的,房地产的负债率也很高,而如果换作饮料食品行业,资产负债率高于60%就得警惕了,看看茅台那么有钱,3季报的负债率是27.86%。

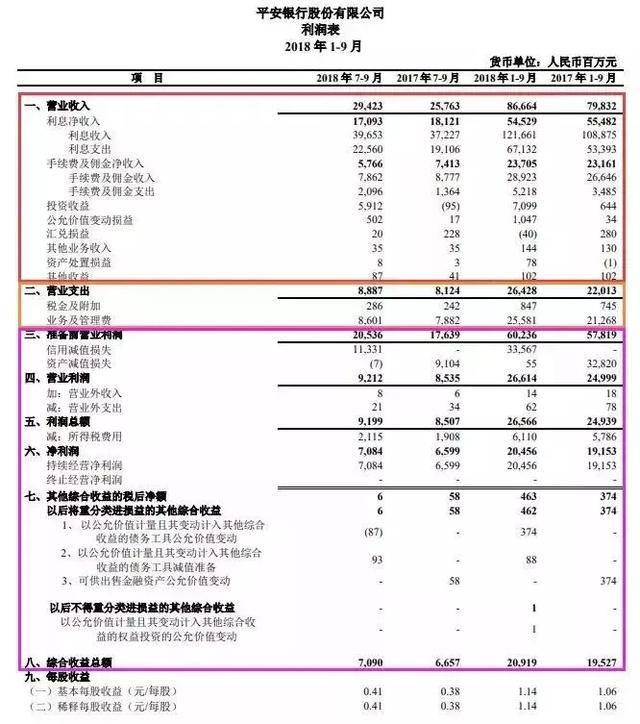

不过,利润分的比较细,有营业利润、毛利润、净利润、税后利润等,用对应的数值加加减减就是了。

一般债权人比较关心企业的资产负债表,得防着它还不起钱,而投资人比较关心的则是利润表了,得看着它能赚多少钱。

由于利润表是根据“权责发生制”来记账的,不用确认资金的流出流出,你说是就是,事情发生/钱还没到就可以记账,所以最容易掺杂水分。举个栗子:

快到年报统计的时间了,A公司账上的利润不好看,于是跟关联公司B说:今年的表不好看,来赊一笔账吧!

这样一来,A的利润表上营业收入就多了一个“小目标”,同时在资产负债表上加一笔应收账款,也就是B公司的欠款。

户头上压根没有多钱,A公司是不是很无聊?但账面漂亮多了,轻而易举就“多赚了一个小目标”,股民看着好看,心里也乐呵乐呵啊!

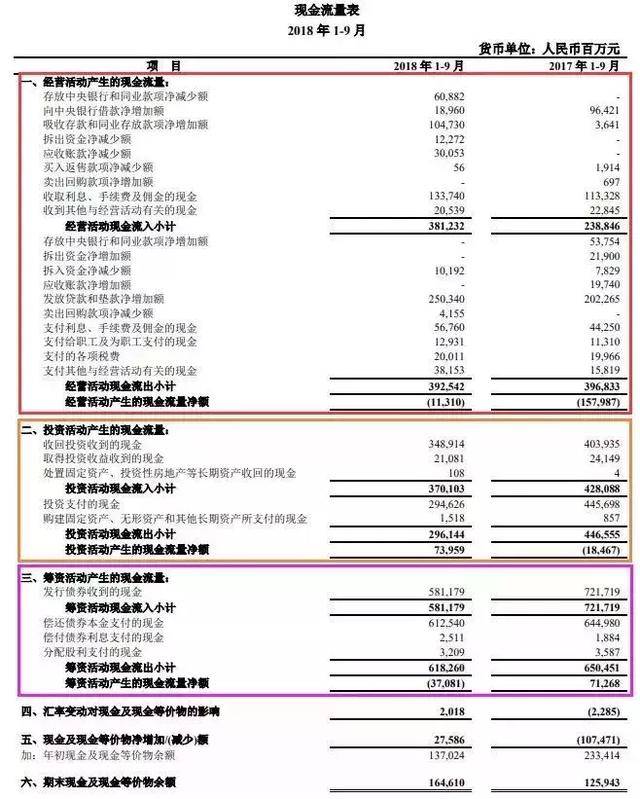

现金流量表没有特别的等式,不过也分三部分,经营活动现金流+投资活动现金流+筹资活动现金流。

刚刚也说了,你得注意一家公司的利润来源,如果一家经营饮料食品的公司,大部分的利润主要来自投资或筹资,是不是很有问题呢?核心竞争力在哪?

至于上表,银行本来就是做钱生钱的生意,比较另类,主营业务是负数,我下次找家做实业的公司来举栗。

现金流量表是记录公司现金流入和流出的,刚刚“小目标”的问题,如果真有此事,那么现金流量表上是没有这一笔入账的,现金流的净额会远远小于利润,一眼就能看得出来是欠款。

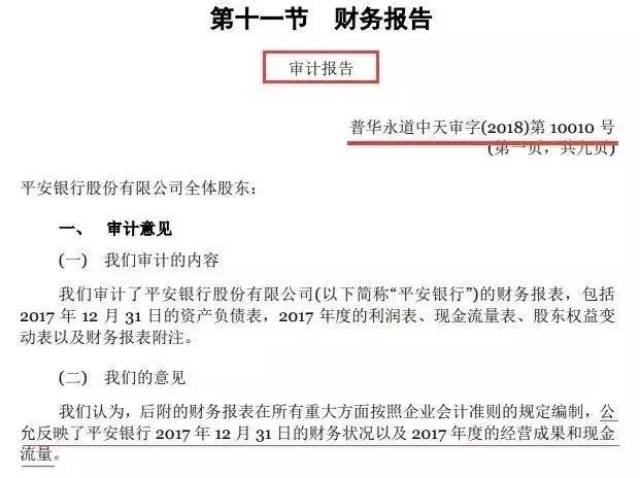

财务报告前是审计报告,是第三方会计师事务所核实后的报告,如果审计报告对财务报表有异议,就得重点关注了,我们可以根据审计意见/关键审计事项来对照一下。

但一家公司的好与坏,纵向得和自己过去比,横向得和行业里其它公司比,怎么做定量分析呢?

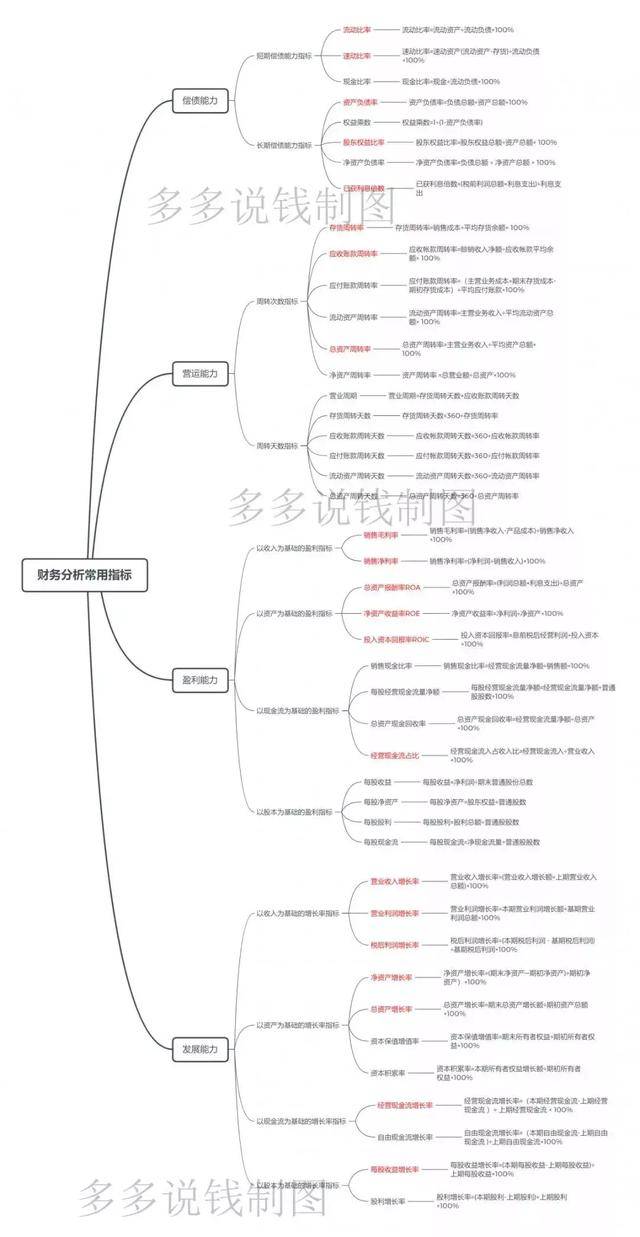

这就涉及到这三张表的具体运用了,得从企业的偿债能力、营运能力、盈利能力和发展能力四方面着手。

财务报告虽然可以浓缩成三张表,但是,这三张表可以衍生出N个财务分析指标,密密麻麻如下!

这些指标主要是用来考察一家公司的偿债能力、营运能力、盈利能力和发展能力的。

指标很多(还有不少我没放上去的),但不用全都用上,比如上周的文章选会赚钱的公司跟大家介绍了杜邦分析法,涉及到的指标也才几个。

杜邦分析法虽然很伟大,但细心的朋友应该留意到,里面的指标并没有与股价挂钩,如此一来可能有人会有疑问:公司明明赚钱的,为什么股价就是不涨?

原因很多,比如分红派息,像茅台从2009年到2014年的股价基本没涨,但净利润增长了250%+,ROE保持在30%以上,股民通过分红的收益率是很不错的。

目前尚没有统一且全面的财务分析指标统计,杜邦分析是用得比较多的,但也有不足,其他的分析法也用不着把上图的44个指标都用上。

巴菲特花了大量的时间在阅读公司财报上,我猜其中不少时间都是用在运算上的,指标实在太多了!

不过,现在的投资工具很方便了,我们随便在股票软件上按一下F10财务分析,就可以看到类似这样的指标整理

此外,最近几年还有不少公司专门收集整理了上市公司财报,开发出研究财报的网站,我们可以直接利用的,比如理杏仁、挖优狗、爱股说、前瞻眼等。

比如前瞻眼,在财务分析这块也是主要以盈利能力、运营能力、偿债能力和发展能力来划分的。

这几大能力,基本可以描述出一家公司能不能赚钱(盈利能力)、能不能借到钱和还钱压力大不大(偿债能力)、来钱速度快不快(盈利能力)和未来的成长性如何(发展能力)......

做财报分析有两个维度,纵向与自己的历史业绩对比,横向与行业竞争对手比较,这样一来一往,大的漏洞是很容易被发现的。

买股票就是买公司,个人觉得分析财报重点就是排雷,虽然财务报表或多或少都掺和了些水分,但注水大的,是可以被财报分析发现得到的,比如乐视网。

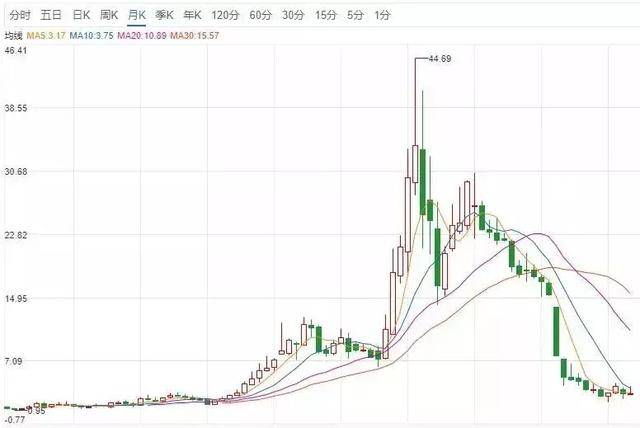

2010-08-12上市,之后股价一路飞涨直到2015年大牛市顶点,这段时间乐视的股票非常抢手。

2015年牛转熊开始跌这不奇怪,奇怪的是在2016年年中开始,股价一路跌跌跌。

问题是否出在贾跃亭身上我们先不管,我们从财务数据去分析一下这事是否早有预兆。

财务分析的第一步,看三张表,很重要!作为投资者,最直接的我们要看现金流量表,这张表可以预示公司的风险大小,虽然理论上来说小散们更为关注的是利润表,能赚钱的才是好的,但昨天跟大家讲过,利润表是最容易造假的,而造假造不出现金流,现金流良好的公司才能让人安心。

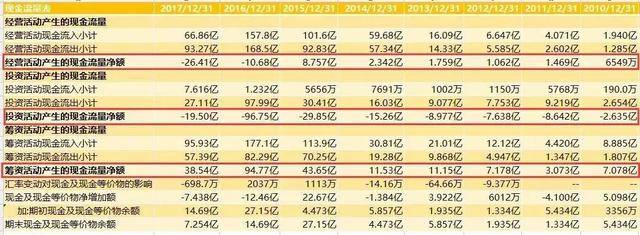

经营活动现金流是从2016年开始亏损的,股价也是那时开始有重大异样,貌似没啥问题?

但对比一下投资活动产生的现金流,上市以来每一年的亏损都比经营赚来的钱多,像2013年股市那么好,经营赚1.75亿,投资却亏损8.97亿,赚的还不够赔的多。

还有2016年经营亏损了10个亿,却投了97个亿购建固定资产、无形资产和其他长期资产,还有支付其他不知什么投资活动,管理层在想什么呢?

对照着看看利润表,营业总收入数字很漂亮,但与营业总成本几乎是对等的(2017年更糟),花1元赚1元,这业务能力是不是太不给力了呢?

此外,虽然每年期末现金流都有几亿的进账,但都是靠筹资活动产生的,像2016年经营亏损10个亿,投资花了97个亿,一年下来少了104个亿,要让这张表好看,必须借一百个亿来填数才行,融资团队实力牛啊!

问题来了,一家基于视频产业、内容产业和智能终端的信息技术公司,为什么现金流主要来自筹资活动呢?

年年有钱赚,但年年也有人亏损,那部分亏损的人就是“ 少数股东”,就是乐视网参股的其他子公司。

上市公司表面在赚钱,而子公司从2011年开始年年在亏钱。尤其是2016年,账面净利润虽然亏损了两个亿,不过母公司股东赚5个亿,少数股东亏7个亿。如此一来,大部分的损失由少数股东承担,母公司的账面就不至于太难看,牺牲小我成全大我。但这样无私的奉献精神持续了7年,就很有问题了,少数股东损益不够透明,很容易被上市公司操纵。

此外,资产负债表中的应收账款也是最容易藏污纳垢的地方,2013-2016年,每年的应收账款几乎都是翻倍涨的,可见乐视这几年收到的白条比较多,现金流不会太理想。

就这样简单地看下来,已经发现问题太多了,不只是近两三年的事,从上市开始就问题多多,这些都可以从财务报表中看到的。

刚刚我们以乐视网为例子,纵向分析还未用到复杂的指标就已经看出了不少端倪,现在我们横向做行业分析,看一个靠谱点的栗子吧!

而白酒行业的毛利率一向也很高,就像大家说的“白酒的价值不是拿来喝的这么简单!”

从下图可以看到,贵州茅台、五粮液、洋河股份的毛利率都很高,60%以上,很明显贵州茅台的产品盈利能力最高。

如果对比一下同样属于饮料行业的伊利股份和光明乳业的30%+就知道,白酒真的很暴利。

这三个白酒股整体都很不错,如果要揪毛病的话其实也有的,比如洋河股份的现金占比逐年递减,而且相比茅台和五粮液差的太远了。

现金比率=现金÷流动负债×100%,主要用来应对流动负债风险,如果债主近期要你还钱,洋河股份的现金比率过低还是蛮危险的。

财务分析是真不是一两篇文章能写完的,个人能力有限,这两天也只是蜻蜓点水写了一小部分。

价值投资主要看财报,即便不相信价值投资,看财报找问题也定不会是一件坏事,买股票断不能离开公司的基本面分析,而研究公司的财务表现则是基本面分析中的定量分析,感兴趣的朋友可以多找几本书来看看哦!

发表评论