3月6日,嘉实回报精选基金正式成立,募集规模58.8亿元,收获了7万投资者的信任。

基金经理常蓁在致投资者的信中写道:“近14年的投研经验,让我对巴菲特‘人生如同滚雪球,最重要是发现很湿的雪和很长的坡’有很深的理解。我认为,以合理价格买入优质公司并长期持有是持续获得超额回报的有效途径,希望能够从最本质的规律出发,在不确定的未来中寻找更确定的机会,为投资者创造长期良好的回报,同时也希望大家都能收获自己的‘大雪球’”。

根据Wind数据显示,常蓁代表作嘉实回报混合自她2015年3月12日任职以来,期间收益率79.94%(截至今年3月10日),在海通证券最新一期的公募基金评级报告中获得三年期和五年期两项五星评价,在最新一期的晨星评级中获得三年五星评级。

其叶蓁蓁,必立根深厚。五星加身的基金如何炼就?让我们翻开嘉实回报混合的过往,复盘嘉实回报如何发现很湿的雪和很长的坡,以及坚守和信仰。

2006年常蓁从清华大学经管学院硕士毕业后担任研究员,先后在建信、嘉实从事消费等行业研究,积累了深厚的消费、医药健康等领域投研经验,期间挖掘大量优质个股。2015年开始接管嘉实回报混合基金,这也是她开始管理的第一只基金。

在风格极致演绎的2015年,全年不同板块的走势差异非常大,上证50和上证 180 指数全年是负增长,分别下跌 6.23%和 0.61%,但是创业板指数上涨 84.41%,中小板指数上涨 53.7%。

常蓁开始的操作策略还比较谨慎,在当年 5、6 月份并没有参与到创业板的疯狂炒作中,调整并持有估值和业绩增长相匹配的成长股;在6月份市场调整时降低了仓位,但是却错过了市场的反弹行情;2016年初,常蓁配置了新兴产业如云计算、IP 变现等子行业,却在2016年的熔断中受损。

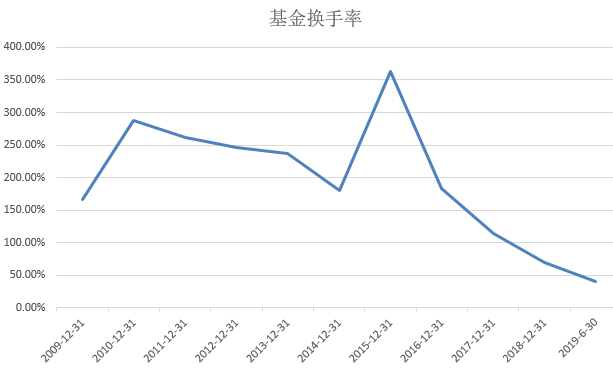

这种情况在2016年后期开始发生改变,换手率和持仓个股的数据变化反映了常蓁的操作日益成熟和平稳。公开信息显示,嘉实回报混合的换手率从2016年开始处于下降趋势,2016年换手率182%、2017年换手率113%、2018年换手率为69%,2019年上半年则仅为40%。组合每个季度的收益率也一改之前较大的波动,从2016年2季度开始稳定下来。

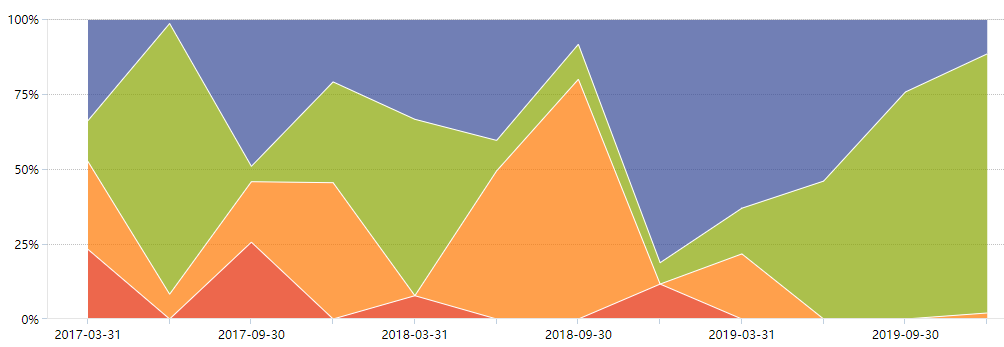

再对比嘉实回报混合2016年1季度和4季度持仓股可以发现,从题材股向消费股转换迹象明显,前十大重仓股配置在 2017年白马行情中表现非常强劲。

2017年,嘉实回报混合以35.83%的收益率大幅超过沪深300指数 21.78%的收益率和同类基金,一举荣获当年的混合金牛基金奖和明星基金奖。

从嘉实回报近3年的风格分析来看,主要集中在大盘价值、成长上,风格越来越清晰稳定。

“只有坚守能力圈,不懂的不投,通过深入研究提升安全边际,才不会犯致命的错误。我要求自己一是避免买入情绪高涨、预期过高、估值偏贵的个股;二是适度分散投资,坚持行业分析优化配置。”常蓁说。

与其追赶市场风向,不如坚守自己的能力圈,找到优秀的企业并且长期伴随成长,等待企业成长“复利”带来的回报。

常蓁曾将自己的投资方法论归纳为很简单的几个字,即精选优质赛道上的优质公司,在合适的价格买入,长期持有,伴随公司成长。

所谓优质赛道,首先要有好的商业模式,这样通常赚钱会比较容易。其次要处于一个好行业,行业的空间要足够大,竞争格局清晰。这样的赛道中,往往能够孕育出市场上的“长跑冠军”。

消费行业就是长跑冠军的体现,由于行业技术更新慢,龙头地位稳定,能够随着时间不断积累品牌形成竞争优势,掌握定价权。而我国又有着庞大的人口存量,日益增长的居民财富,能容纳丰富的消费层次。这些决定了消费领域未来仍有丰富的机会。再比如经济转型科技创新的大背景下,5G、云计算、生物药等领域也都会持续向好。

所谓的好公司,要有较强的核心竞争力,也就是足够宽、足够深的“护城河”,并且竞争力在未来仍可持续。财务报表上,常蓁看重出众的ROE、稳健的资产负债和充裕的自由现金流,另外,要看公司是否拥有优秀的管理者和完善的治理结构,从而推动公司长期可持续发展。

翻看嘉实回报混合的报告,可以发现前十大持仓的变化很少,持股周期非常长,而且配置中很大一部分比例配置在大消费。

从最新的持仓来看,很多个股持仓均超过10个季度,持仓时间最短的至少也有3个季度之久。

“我基本上立足于至少两三年选股,这种情况下,我能够做到的希望它长期看两年三年,收益率可以显著跑赢市场。”

所谓合适的价格,就是在买进这个股票的时候要看公司估值是否合理。公司价值的本质是DCF模型,也就是未来自由现金流的折现,所以我们对公司价格的判断要基于对商业模式深入理解的基础上,站在长期的视角,保持独立性。如果公司的质地足够优秀,不用强求股价低估,合理的价格买入从长期来看也会是很好的投资。但是对于估值明显过高的公司,嘉实回报会进行回避。

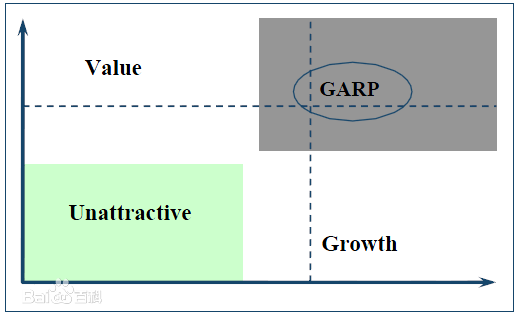

在嘉实基金“全天候、多策略”的投研建制下,常蓁所专长的是GARP策略。GARP 即以合理价格买入长期优质潜力成长股。这是从成长策略里细分出来的一种策略,相对成长策略,GARP策略选择的标的已经具有较好的成长路径,商业模式更趋成熟,成长风险相对较小,相对价值策略,GARP策略选择标的更看重持续成长性。

以嘉实回报混合曾经重仓的某标的为例,从其估值走势看,嘉实回报几乎抄到相对的大底,随后该标的走出估值修复行情,股价稳步上涨。

随后,该标的连续两年业绩增长强劲,不断消化股价上涨带来的估值压力。嘉实回报对该标的的操作,几乎上演了一出“GARP投资策略”实战教学,演绎了如何捕捉“被市场低估,同时又有较强持续稳定增长的公司。”

科学、稳健的投资风格胜过短暂的良好业绩。长期来看,绩优且资深的基金经理往往有较为明确的风格和投资逻辑。一个基金经理的风格定位不仅是自己投资理念的高度概括和每一次投资挥杆的思考和行为方式,也是投资者进行资产配置的基础。

坚持自己的风格,不漂移,这对基金管理长期业绩有好处,你越想追市场换来换去,最后的效果不一定好。选择好了方法,只要方法别走偏,坚持下去反而是好的。

*风险提示:本文所涉及的投资信息仅供参考,不作为具体投资依据!基金投资需谨慎。

发表评论